Un posible resultado a la hora de elaborar nuestro PDT 702 es obtener una perdida tributaria por el ejercicio 2015, ocurrido esto, tendrás que elegir un sistema de arrastre de pérdidas.

Es probable que conozcas sobre el tema, pero muchas veces dejamos pasar por alto un detalle, que lo graficare con una pregunta:

¿Quién debería elegir el sistema de perdidas?

Personalmente creo que el contador es el menos indicado para responder esta pregunta, creo que el gerente general debe responder o contribuir en la respuesta de esta pregunta.

Antes de darte mi sustento a mi respuesta, vamos a repasar los sistemas de arrastre de perdidas.

Sistemas de arrastre de Pérdida

Los sistema de arrastre de perdidas que podemos elegir actualmente son dos, que se encuentran detallados en el artículo 50 del TUO de la LIR.

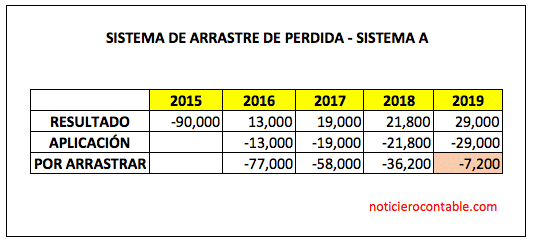

Sistema A

Mediante este sistema se puede compensar la perdida neta total de tercera categoría de fuente peruana en un ejercicio gravable imputando año a año, a las rentas que se obtengan en los 4 ejercicios inmediatos posteriores computando del ejercicio siguiente al de su generación.

El saldo que no resulte compensado una vez transcurrido ese lapso, no podrá computarse en los ejercicios siguientes.

Luego de transcurrido los 4 ejercicios de aplicación de la perdidas, y de quedar un saldo, se perderá. En este ejemplo S/. 7,200.

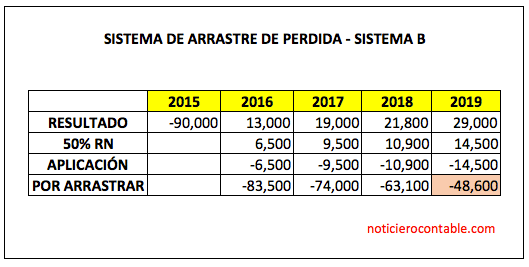

Sistema B

Se puede compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable imputándola año a año, hasta agotar su importe, alcincuenta por ciento (50%) de las rentas netas de tercera categoría que obtengan en los ejercicios inmediatos posteriores.

Luego de transcurrido los 4 ejercicios de aplicación de la perdida, y de quedar un saldo, no se perderá, y se podrá arrastrar en ejercicios posteriores. En este ejemplo S/. 48,600.

¿Cuál de los dos sistemas conviene más para mi empresa?

Aprovechare esta pregunta para sustentar mi respuesta del inicio del artículo, vamos analizar dos ejemplos:

Caso 1 – BITEL

BITEL – Viettel Perú – la compañía de telecomunicaciones de celulares.

Bitel gano la licitación de algunas banda de telecomunicaciones para poder entrar al mercado peruano en el año 2012 aproximadamente, esta empresa inicio actividades en el año 2011.

Bitel empezó ha obtener ingresos aproximadamente en el año 2014, ya ofreciendo sus primeros productos de telefonía móvil y equipos.

Analicemos

Bitel durante los años 2011, 2012, 2013 es muy probable que no haya obtenido nada de ingresos, porque no ofrecía sus productos al mercado, obteniendo perdidas durante los 3 ejercicios.

Analicemos la DJ Anual 2011, ¿Qué sistema de perdidas creen que ha elegido Bitel?

Si hubiera elegido el Sistema A, dichas perdidas lo hubieran arrastrado para los ejercicios:

- 2012 – Perdida –> no había nada que compensar.

- 2013 – Perdida –> no había nada que compensar.

- 2014 – Perdida –> no había nada que compensar.

- 2015 – Ingresos –> es probable compensar una parte.

Observando este pequeño cuadro de referencia, sería muy riesgoso este sistema, ya que seria probable, que se pierda una gran parte de la perdida.

Por lo tanto el sistema mas recomendable es el Sistema B ya que le permitirá aplicar la perdida hasta agotarla.

Nota: Los datos mencionados no son exactos, solo como referencia para el ejemplo.

CASO 2 – Inversión y Ganancia

Vamos a suponer una empresa que inicio actividades en el año 2015, invirtiendo en infraestructura y sus líneas de negocio, con la finalidad que en el año 2016 lance el 100% de sus productos y llegar a recuperar toda su inversión.

Análisis

En este caso el sistema A será el mejor, ya que le permitirá compensar toda la perdida en el siguiente ejercicio (año donde la empresa pretende recuperar toda la inversión).

Reflexiones de los dos casos

La idea que te quiero dar, es que la elección del sistema de arrastre de perdidadepende mucho de los resultados que la empresa obtendrá en el futuro.

Si los resultados tardaran, el sistema B es el ideal, pero si los resultados serán a corto plazo el sistema A es perfecto.

Por lo tanto, es recomendable que antes de elegir el sistema de perdidas se consulte con el presidente del directorio, gerente general, administrador, etc sobre el rumbo de la empresa.

¿Puedo cambiar el sistema de arrastre de perdidas?

La respuesta es SI, para ello me voy a valer del Informe Sunat 069-2010:

- Los contribuyentes domiciliados en el país que generan rentas de tercera categoría se encuentran facultados a presentar una declaración rectificatoria de su Declaración Jurada Anual del Impuesto a la Renta para modificar el sistema de arrastre de perdidas inicialmente elegido.

- El plazo máximo para presentar la declaración rectificatoria aludida en el párrafo anterior es el día anterior a la presentación de la Declaración Jurada Anual del ejercicio siguiente o de la fecha de su vencimiento, lo que ocurra primero.

No hay comentarios:

Publicar un comentario