El 08 de Febrero de 2016 se promulgo la Resolución Superintendencia 036-2016 donde se detalla a los obligados a presentar el DAOT, así como su respectivo cronograma.

La pregunta que muchos se harán es:

Si yo estoy anotando mis libros electrónicos ¿Estoy obligado a presentar el DAOT?

La respuesta es DEPENDE, el echo de que hayas anotado tus libros electrónicos todo el el 2015, no significa que te vas a olvidar del DAOT, tienes que tener en cuenta lo siguiente:

- Si eres un contribuyente que ha realizado sus anotaciones de sus libros electrónicos todo el 2015 y no has realizado anotaciones de consolidación (boletas y/o tickets), solo deberás presentar tu constancia de no tener información a presentar.

- Si eres un contribuyente que ha realizado sus anotaciones de sus libros electrónicos todo el 2015 y has realizado anotaciones de consolidación (boletas y/o tickets), tendrás que analizar dichas operaciones consolidadas (contribuyentes superan las 2 UIT).

¿Cuál es el cronograma del DAOT?

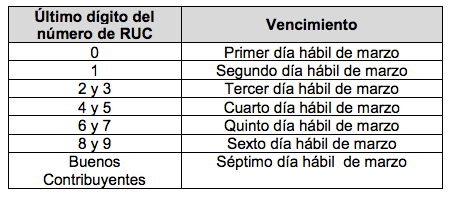

Existe dos cronogramas, uno para la presentación de la constancia de no tener información ha presentar:

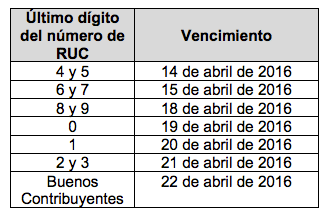

Y el ultimo es para la presentación del DAOT – PDT 3500

No hay comentarios:

Publicar un comentario