La publicación de la Ley por parte del Congreso que inafecta de descuentos lasgratificaciones de modo permanente, sin embargo existen algunos descuentos que pese a esta ley sí se aplicarán.

Gestión conversó con el laboralista Percy Alache Jefe del área laboral de Lazo, De Romaña & Gagliuffi, al respecto.

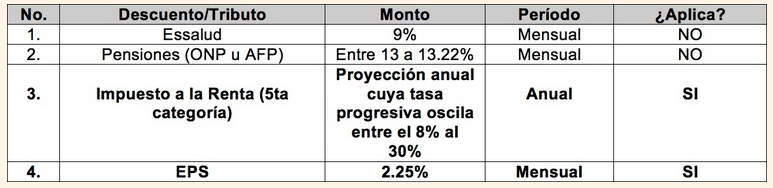

Alache señala que después de la publicación de la Ley 30334, mediante la cual se inafecta a las gratificaciones de los descuentos de EsSalud y Pensiones (ONP u AFP), debe considerarse que existen tributos que sí deberán descontarse.

A continuación, el experto, grafica un cuadro resumen del tratamiento de las gratificaciones a partir de Julio de 2015:

Considerando lo anterior, detalla Alache, las gratificaciones estarán inafectas de la contribución de Essalud, la cual será pagada al trabajador como una Bonificación Extraordinaria equivalente al 9%, tal como vino sucediendo hasta finales de 2014.

Asimismo, no se aplicarán los descuentos por Pensiones que en el Sistema Nacional asciende a un 13%; mientras que en el Sistema Privado equivale a un promedio de 13.22%. Ambas exoneraciones representan alrededor de un 22% de liquidez para el trabajador.

Sin embargo, advierte, es preciso indicar que el Impuesto a la Renta de Quinta Categoría continuará aplicándose con la salvedad que su tratamiento es anual conforme a la tasa progresiva antes descrita.

También, si un trabajador está afiliado a una EPS se le aplicará el descuento a su gratificación por el equivalente a 2.25%, con lo cual el monto de la Bonificación Extraordinaria ya no será de 9% sino de 6.75%.

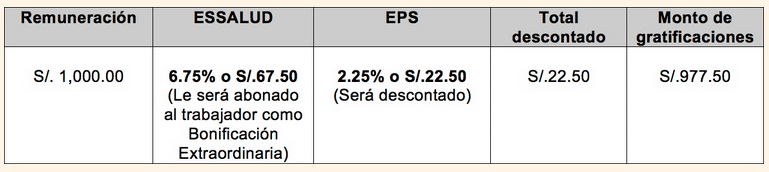

Por ejemplo, un trabajador que ha laborado durante el semestre de enero a junio de 2015 ganando S/. 1,000.00 y se encuentra afiliado a una EPS, tendrá el siguiente tratamiento de sus gratificaciones:

Algunos vacíos

Un aspecto que ha llamado la atención es que la Ley emitida no haya señalado claramente si la exoneración de los descuentos a las gratificaciones es permanente o no.

Asimismo, no se ha precisado si el cambio en la disponibilidad de la CTS (ahora es posible retirar el 100% del exceso de 4 sueldos brutos) aplica solo para el 2015 o podría extenderse un periodo mayor.

Si bien el encabezado de la norma dice medidas para dinamizar la economía durante el 2015, hubiese sido mejor ser precisos y claros para evitar confusiones o especulaciones en la población, anotó Alache.

Diario Gestión (26/06/2015)

No hay comentarios:

Publicar un comentario